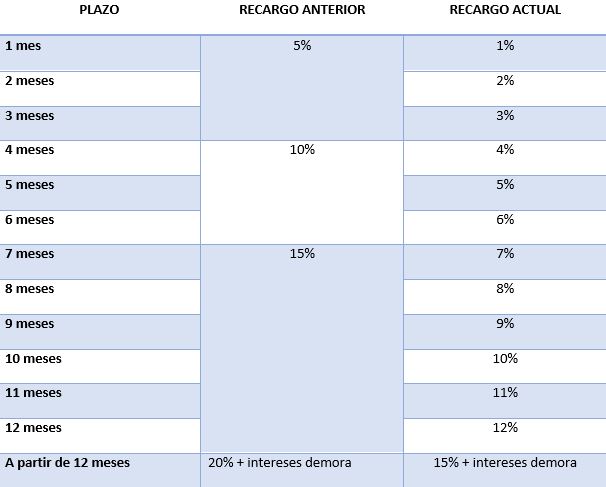

A partir del 11 de julio de 2021 los recargos por extemporaneidad aplicables en caso de ingresos a la administración tributaria fuera de plazo, se han reducido, siempre y cuando sean sin requerimiento previo. Estos son los recargos actualmente en vigor:

Es importante destacar que no se exigirán recargos si el contribuyente regulariza voluntariamente. Unas circunstancias idénticas a las regularizadas por la Administración, siempre y cuando sea por el mismo concepto impositivo pero respecto a otros periodos. Para que no se exijan dichos recargos la regularización tendrá que ser dentro de los 6 meses siguientes a la liquidación de Hacienda.